浙江在线-台州频道8月26日讯(浙江在线记者 赵静 金晨 整理)重磅!

央行刚刚通过其官网发布:10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

央行关于新发放商业性个人住房贷款利率调整的公告

一、

中国人民银行消息,为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,在改革完善贷款市场报价利率(LPR)形成机制过程中,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,现就新发放商业性个人住房贷款利率有关事宜公告如下:

一、自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

二、借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。利率重定价日,定价基准调整为最近一个月相应期限的贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

三、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

四、人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

五、银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

六、银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者权益,严禁提供个人住房贷款“转按揭”“加按揭”服务,确保相关工作平稳有序进行。

七、2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

八、商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。

二、

同时,对于你关心的六大问题,央行也进行了解答,来看——

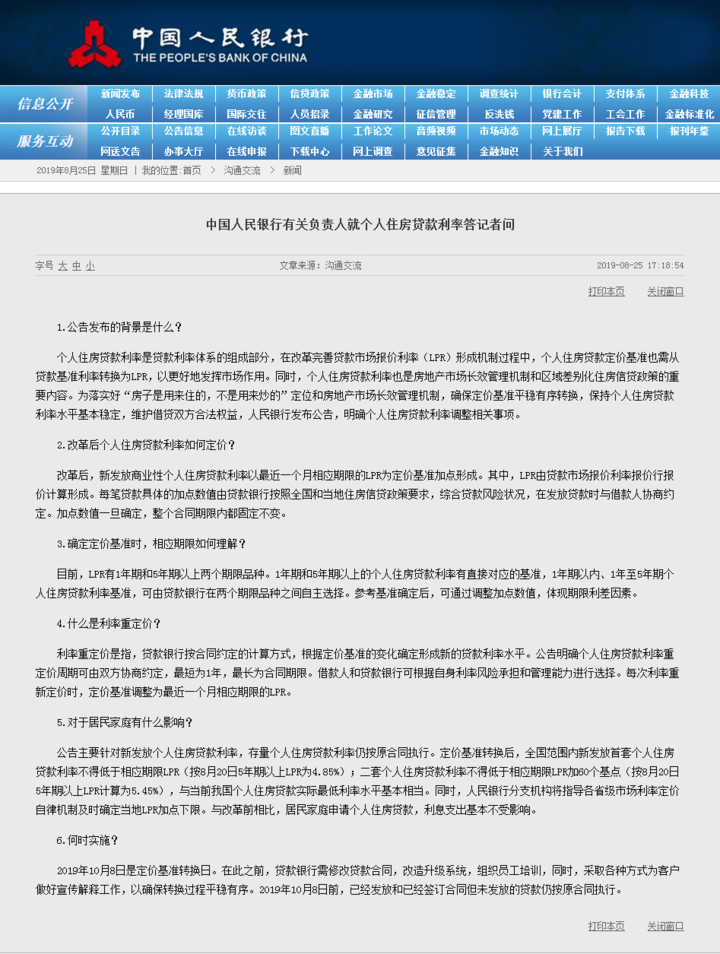

中国人民银行有关负责人就个人住房贷款利率答记者问

01公告发布的背景是什么?

个人住房贷款利率是贷款利率体系的组成部分,在改革完善贷款市场报价利率(LPR)形成机制过程中,个人住房贷款定价基准也需从贷款基准利率转换为LPR,以更好地发挥市场作用。同时,个人住房贷款利率也是房地产市场长效管理机制和区域差别化住房信贷政策的重要内容。为落实好“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,确保定价基准平稳有序转换,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,人民银行发布公告,明确个人住房贷款利率调整相关事项。

02改革后个人住房贷款利率如何定价?

改革后,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

03确定定价基准时,相应期限如何理解?

目前,LPR有1年期和5年期以上两个期限品种。1年期和5年期以上的个人住房贷款利率有直接对应的基准,1年期以内、1年至5年期个人住房贷款利率基准,可由贷款银行在两个期限品种之间自主选择。参考基准确定后,可通过调整加点数值,体现期限利差因素。

04什么是利率重定价?

利率重定价是指,贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。公告明确个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。借款人和贷款银行可根据自身利率风险承担和管理能力进行选择。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

05对于居民家庭有什么影响?

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。同时,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

06何时实施?

2019年10月8日是定价基准转换日。在此之前,贷款银行需修改贷款合同,改造升级系统,组织员工培训,同时,采取各种方式为客户做好宣传解释工作,以确保转换过程平稳有序。2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。

三、

新政解读

1、这次调整最大变化是什么?

以前房贷都是按照基准利率来上浮或打折。比如首套按照基准利率,二套按照基准利率上浮20%等。而今后,央行将推广运用LPR,银行在各类贷款中都要运用LPR作为定价基准,包括房贷。

2、房贷政策是放松了吗?根据规定要求:首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

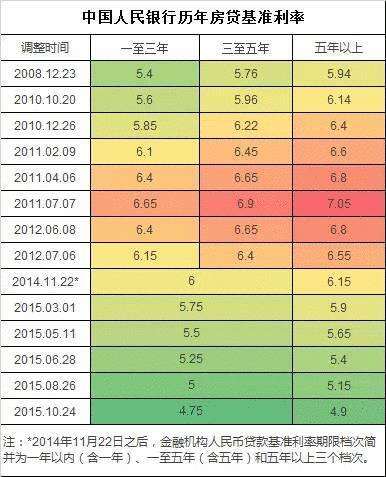

本月20日,新机制下的贷款市场报价利率(以下称新LPR)公布,一年期4.25%,五年期4.85%。

目前五年期LPR是4.85%。也就是说新机制下,按照目前的LPR首套房贷利率不能低于4.85%。二套房贷利率则是加上60个基点,不得低于5.45%。

如果调整后,首套房贷利率目前LPR的4.85%执行,会低于目前首套房大部分为基准利率上浮10%也就是5.39%的利率,但是首套房不低于4.85%只是下限,不排除各地银行根据本地楼市情况 在LPR4.85%的基础上执行上浮!

3、和原来的贷款利率在机制上有什么区别?在原先的定价基础上,各城市各银行针对家庭不同套数不同性质的住房贷款利率均有所不同,都是在基准利率的基础上上下浮动,比如有基准利率,有上浮10%的,有 上浮20%的,甚至还有打折的,但是在而新的机制规定了,有了下限的要求,比如首套房贷不能低于LPR。二套房要加上60个基点、

4、各城市的贷款利率是否会表现差异化?因城施策,房住不炒!本次个人房贷利率政策调整也是指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

部分楼市表现过热,房价调控压力较大的城市,可能会根据政策加码上调基点,比如二套房上调80个、100个基点都是有可能的。

5、调整后的买房成本会如何变化?房贷是长期贷款,所以一般情况下用的是5年期限以上的LPR为基准。

相比近些年来看,我国目前房贷利率还是历史的最低点,而且房贷利率也是浮动的,整体而言,基本是平稳的。

未来更加市场化,商业银行定价权提高,借款人可以货比三家选择最适合自己的银行选择贷款;

不要因为各地银行或者公积金贷款中心调整贷款利率就片面认为不能买房了。

对于买房成本而言,我们举个例子:

上海首套贷款利率,可以普遍申请到基准贷款利率的9.5折,也就是4.655,如果按照当前政策,就要比折扣优惠高20个基点;

所以,10月8日以前,上海买房交易,估计有一定程度的增长,10月8日以后,如果9月LPR仍然为4.85%,则按照4.85来算。

也就是说,对于上海这样首套房95折的城市而言,以后不会有打折的情况了,但是对于已经上浮到15%以上的城市而言,没什么影响。

短期看,影响不大,但是对于新购房者而言,每月按揭金额会有小幅波动。

因此,整体对买房成本,不会有太大变化。

6.对楼市整体趋势有何影响?

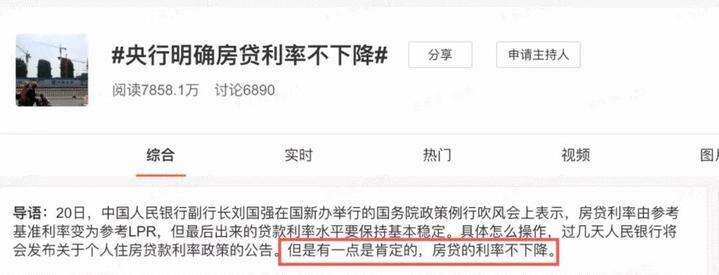

虽然5年期贷款利率比之前有所下降,但是各地都在提高首套首贷和二套贷款利率,所以总的买房成本并没有发生变化,或者说是没有降低;影响楼市整体趋势的不是利率改革,而是长效机制,整体趋势依然是稳房价为主;

在20号LPR发布时候,央行副行长已经出来公开表态“房贷利率不会降”,所以这也是防止央行放水流到房地产领域的举措之一;

对楼市的整体趋势,也没有特别的影响。

四

额度收紧,利率走高!

合肥买房贷款有点难

为了遏制炒房现象,此前银行已对房贷进行了严格控制。多家银行暂停三套房贷,二套房贷款收紧。

部分购房者充分发挥“聪明才智”,想出了各种各样的办法钻政策的空子来“套贷”。此次,“央行严禁消费贷款用于购房”就是堵上了这样的空子。

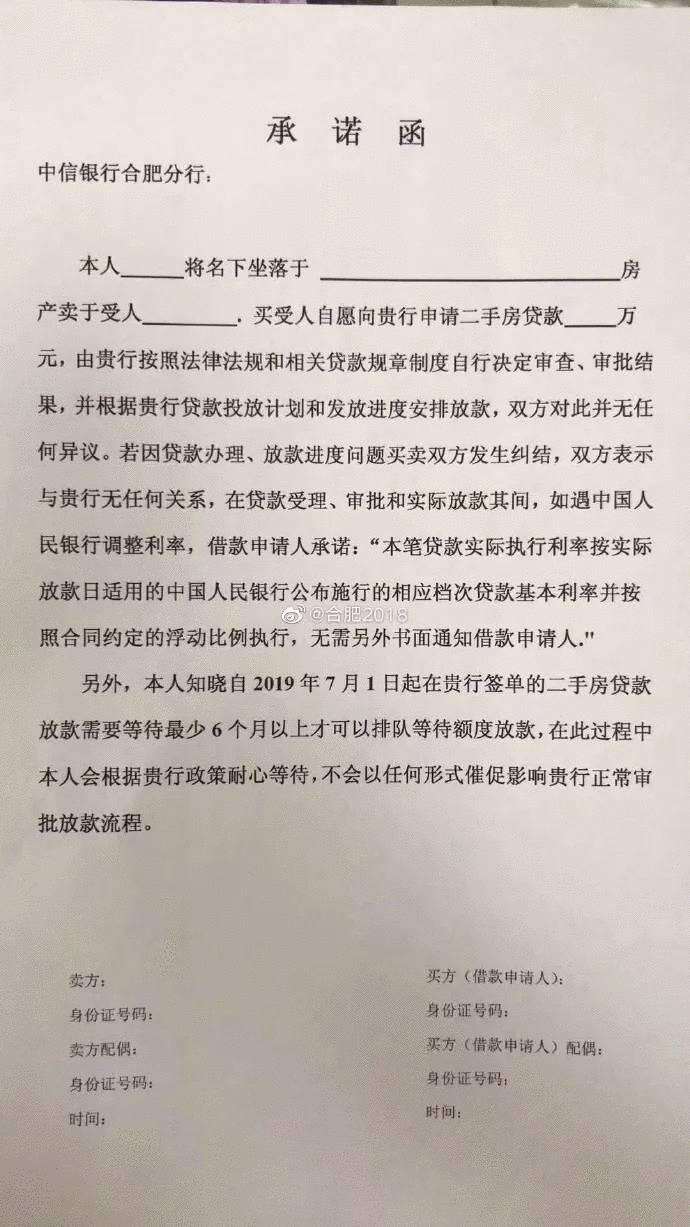

而在合肥,如今的购房者贷款也变得比较“艰难”。

7月23日,合肥本土某大v甚至爆料:“你现在想从银行贷款买二手房,都要签协议,半年之内不许叽叽歪歪,不得以各种形式去催促他们。”

随后,小编摸排了合肥11家银行利率情况。

从而得知,合肥房贷利率再次收紧,合肥某家银行工作人员说:之前首套房上浮20%,现在上浮25%。此外,工商银行、农业银行、交通银行、微商银行多家银行表示额度紧张,普遍放贷周期长。

五

对买房用户在这个时候有何建议?

从投资角度,房子已经不是一个最好的投资品。而且有更多更好的投资品,比如黄金,外币等。

第一,刚需别等,现在是好机会。市场上房地产这么多年的横盘,实际上在现在是比较适合捡漏的机会。但是你要别人腰斩或者打骨折这是不可能的,反正买来住,见好就收吧。房子帮你解决的户口问题,读书问题,幸福感,满足感,踏实感都是不用强调的。刚需用户抓紧上车。

第二,珍惜自己手中的首房首贷的资格,不要轻易浪费掉,一定要看准了再下手;

第三,买房还是要回归价值投资,选中一些真正有价值的城市,一线+二线城市为主,三四线基本就放弃,没有多少二手市场;

第四,公积金买房能用的朋友,尽可能用掉自己的公积金;

第五,趁着楼市行情还算平稳的阶段,好好充实自己努力赚钱啊朋友们,这才是真理,杜绝暴富心理。

第六,对炒房客不友好,坚持贯彻“房住不炒”。

重要的事情再说一遍,10月8日实施放贷利率新政后,至少在短期内,不会导致放贷利率下降。

看台州新闻,关注浙江在线台州频道微信

凡注有 "浙江在线台州频道" 或电头为 "浙江在线台州频道" 的稿件,均为 浙江在线台州频道独家 版权所有,未经许可不得转载或镜像;授权转载必须注明来源为 "浙江在线台州频道" ,并保留 "浙江在线台州频道" 的电头。投稿邮箱:1056292011@qq.com