����

����������ᾭ�õķ�չ�仯�����������������¾��װ������࣬��Ķ�������������ơ�

���������ٺ���Ժ��һ��ͳ��������ʾ——

����2009��1��-2014��6�£���Ժ����������������¾��װ���5725�����հ�����ܽ��Ϊ�����17.21��Ԫ�����������漰���ڽ��䵱�����ơ�Ʊ�ݡ���֤��ͬ�����յȡ�

������һ���հ��з��֣�������Ҫ�����ڽ��ڽ����ף�5�깲�հ�3066����ռ�հ�������53.55%���հ��ܱ��Ϊ10.75��Ԫ��ռ�ܱ�Ķ��62.46%��

�����������¾��װ�������6���ص�

�����ص�һ����Ķ�ʼ���ʽ������������Ķ��ˢ�¡�

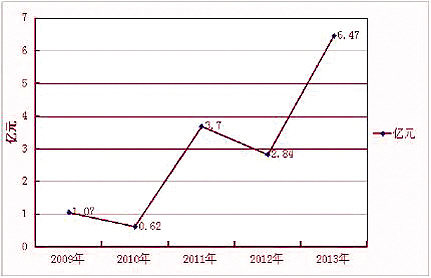

������2009�꿪ʼ���������¾��װ�����Ķ�������������ơ�2012��һ�ȳ���С�����½����հ���Ķ�Ϊ2.84��Ԫ��2013�����ٶȷ������հ���Ķ�ﵽ2012�������֮�ࡣ��������У���Ժ����������Ķ2011��Ϊ2116��Ԫ��2012��Ϊ2431��Ԫ��2013��ﵽ��1.35��Ԫ(����ͼ)��

�����ص���������Ͱ����������ӣ������ѶȽϴ�

�������ͽ��ڲ�Ʒ�������Ͱ�������Ҫ��Դ������������б�����ͬ���ij��֣���������ʱ�����ͬ�IJ�ͬ�����·��ɹ�ϵ���϶��ϸ��в�𡣴��⣬�������͵Ľ���ծȨ������ʽ�����������ֶΣ�ʵ�ֵ�����Ȩ�������ӣ����స������Ϊ��Ķ��ծȨʵ���ѡ����ɹ�ϵ���ӵ��ص㡣

�����ص���������������ϵ�а����������ӣ�����ҵΪ��תΪ��ҵ�䡢���˼��ռ��ڽ�ɽ��

������5�������հ��У��Ե�λ�����Ϊ��������¾���ϵ�а�������ӿ�֡�2012����һ����ˮ�룬��2012��֮ǰ����ҵ֮�����������������϶࣬2012��֮����֮��Ļ������������������ӡ�

�����ص��ģ������������ڽϳ���������ʽϵ͡�

��������ծ���˿����ӱ�ծ�����������ϳ����������ֻ��ͨ�����淽ʽ�ʹ��ɰ������������ӳ�����ͳ�ƣ�2009��1��-2014��3�½������¾��װ����У������ʹﰸ��ռ�ܰ���57%�����ڱ���ȱϯ�ʸߣ�����������ʵ͡�2013��Ƚ������¾��װ���������ʽ�Ϊ28.76%��2014��1-3�£�������ʽ�Ϊ21.28%��ԶԶ���ڸ�Ժ������ʵ�ƽ��ˮƽ��

�����ص��壺������ڻ������ڽϴ�IJ�����

������2009��-2013�갸����������Ͽ�����Ժ�����Ľ��ڰ����������������פ�����н��ڻ��������Ǹ�����֮�䰸����������ϴ�������2797�������ٵ�ֻ��11����

������ũ������(ԭ�ٺ�ũ�����ú�������)Ϊ��������������ֲ���࣬��֮��֧ũ����ũ�Ľ���ְ�ܵ����߶࣬�����ż��Ե����������ڻ����������永����������ߡ�

�����ص������������ʼ���֡�

������Ժ�����Ľ��������°����д��ڵ���Ҫ���⣬һ�������²����о������Ĺ���������Ҫͨ��˾�����������⣻��һ�����永�������Ӱ����㣬ǣ����Ա�϶࣬���Ժ������������ϵ�а������������̣��漰����27�����ܱ�Ķ��2805.89��Ԫ��

�������ڻ��������������ߵķ�����ʶ������

���������������¾��װ��������ԭ���н��ڻ������������⣬Ҳ�н��������߷�����ʶ������������ʶ���������⡣

������Ժ�ڰ������������з��֣����ڻ����ڲ���Աְҵ���ش������⣬һЩԭ�����Ա���ľ���ȴ��Ϊ���������Ŵ���Ա����ְ������Ƿ�IJ���������ݱ�ɷ��ﰸ����һ������ǣ����ڻ����ڲ���Աͨ���Լ����յĽ������������ϣ��ԶԷ����������н�ƭȡ��������Լ��˻��С�2012�꣬�ٺ���ũ��������ְ������Ӣ�������������Ƿ�IJ��12��Ԫ�����ٺ���Ժ��ְ����ռ���д�����ͽ��12�ꣻ�ڶ����������Լ�ְȨ���зŴ���������ȡ�ô��������鹹����˻���Ϊ����ıȡ���桢Ϊ�������“Ƥ��”������ȫ�����ϴ����������˽��зŴ��ȡ�Ŀǰ��Ժ�������ij��������һ������Υ�����Ŵ�����İ�����2011��2����8���ڼ䣬ԭ���пͻ�������ij�ϼ�Υ�淢�Ŵ���350��Ԫ��

�������⣬�����ڽ��ڻ�������������⣬�粿������Ϊ����ռ�г��ݶƬ�����������������Ŵ�Ա�зŴ������������ϵĿ��ˣ��ſ��˶Խ���ˡ������˵���������ĵ�����ˡ����ڻ���ҵ�����̹淶���⣬���ʽ��ͬ�汾���ң��Ŵ�Ա�ڶ���Ŵ������У�����ͻ�������������ʵͣ��Żݶ���ص㣬ȴ�Խ���ķ���δ������ʾ������

�������˽��ڻ������ڵ����⣬����������Ⱥ��Ӧ�Բ������ӵĽ����²�Ʒ��������ʱ��������ʶ�����йء�

������ũ�壬��Щ����Ϊ��Ǯ�����ˣ����ó��Լ���Ǯ�����ˣ����軧ͷ�����˽����Լ�û�й�ϵ���ⲻ֪�����Լ���ͷ�����˴���͵�ͬ�Լ������н����磬ij�����Ƴ���ũ���ߺ�ũ�������γɵİ����߷����ɴ˲�����һϵ���������ԡ�

�������⣬������Ͷ�ʽ��ڲ�Ʒʱ��һ����äĿ�ԡ�һЩ��С��ҵ�������˽������ƣ�äĿ����Ϊ���˵�������ɾ���ʧ�����ֳе��������εĽ��������ߣ�äĿ�ع����˽���˵Ľ��ڻ����������������ӣ���δ����˽ⵣ�����ε�����£�ǩ�˵�����ͬ������ۼ�������

������Ҫ������£��������ý�������

������θ��õؽ�����⣬�ٺ���Ժ���ڷ�ͥ��ظ����˱�ʾ�����ȣ�������ز���Ҫ��ȷ���������ӷ��շ��ء�Ҫ�Ӿ��÷�չȫ�ֺ�����ȶ���ֳ�������ַ���˾�����ܶ�ְ�ܣ�����������ҵ�淶��չ����ǿ�Խ��ڻ����Ŵ��ļ�أ���Υ������Ľ��ڻ������д����������ϸ�ķŴ���������ȫ���������ϵ��ʵ�����������ϵ��ȫ���ǣ�������äĿ�Ŵ������IJ����ʲ����ӿ쵱����ҵ��ҵ���£�������ҵת������������������ҵ֮���������������Σ�������ҵ����������

������Σ���˾��������ԣ�Ҫ�����������Ϊ�����г��ṩ˾��ָ�����ͽ��ڹ���������ԣ�Ҫ�淶�����ƶȣ��������õĽ�������

ԭ����: ����������¾��װ�������ġ���ͷ��

��ע��"�㽭����̨��Ƶ��"���ͷΪ"�㽭����̨��Ƶ��"�ĸ������Ϊ"�㽭����̨��Ƶ��"���Ұ�Ȩ���У�δ�����ɲ���ת�ػ�����Ȩת�ر���ע����ԴΪ"�㽭����̨��Ƶ��"��������"�㽭����̨��Ƶ��"�ĵ�ͷ��

�㽭����̨��Ƶ���ŷ���

��̨�����ţ���ע�㽭����̨��Ƶ����

- ��С������С����ҹ͵����ҳ��ϸ��� �����ײ����������

- �������θ�Ҫ�����������ʵ��Ҫ��������

- ����ũҵ�֣���дũҵ��������չ��ƪ��

- ��ӾϪ����֧�е� ������·

- ���ɾ�̨��ũ��ҵ ��ѡ�й�����������ǿ

- �����Ӣ��չ��רҵ����

- ����������������Ļ���ͷ��

- ������һ��ک�������

- ���㽭������̬�������ߣ�̨����Щ�ط���������

- ��̨����ί������ȫ�壨�������ٿ� ���۲�������Щ��Ҫ����

- �����µ���ͷ������̬�ٴ�̨���»Իͣ�ר��̨����ί��dz��Ⱦ�

- ���ɾӣ��ص㹤�̽�������

- �����и��¼�����ҵ����ȫʡ��һ

- ������ͨ���Ǻ��������һ���

- ���ٺ���������+���������������¶���

- ���������ɾ��ٺ�����ʱǿ�� ���ж����ƽ���������ʵ

- ���������̨ɽ�Ļ�֮����

- �������Ĵ��ʹܹ�˾����

- Ҫ������������ύ7�ݲ���

- ����ͬҵ�浥�����Ե�����ƫ��

- �����Ƿ���խ�ǵ���֮����

- ����ʥ��������һ�����604��ͼ��

- �����������ӵĽ�Ǯ�ۺ����ƹ�

- ���ÿ���֧����ȫ�������

- �ѵ��������µ�����ܡ����ˣ�

- ̨�ݼ�������ר��ϵ��-��Ȫ

·����̫���Դ�����С�ԡ����ܶ��˳��˼�ʮ��Ҳ���壡

·����̫���Դ�����С�ԡ����ܶ��˳��˼�ʮ��Ҳ���壡 ��������ͭ����ʲô���ģ�Խ�ع�ͭ����Ʒչ��������

��������ͭ����ʲô���ģ�Խ�ع�ͭ����Ʒչ����������ɽ����ȫ�̼�ʵ�������������������