���������ͥӦ�������“����ڵ����”���“ƽ��”��“��ȡ”

��������ڵ㼴��������������������ͥ��Ҫ�����ͥ�����ͷ���������ϰ�����С����в��������������Ʋ�Ʒ���������»������������ͥ��Ͷ�ʲ����������⡣

���������°����Ͷ�ʣ�ҵ����ʿ���飬�����ͥӦ���“ƽ��”��“��ȡ”��һ�����ԪͶ�ʣ���һ�����ʵ�������Ʊ��ƫ�ɻ��𡢻���ͻ���ı����������������ʲ��е�ռ�ȿ���������1/3��1/2��

�������ƹ����Ŷӣ�

�����������й��ݷ������

�����������רҵ��ʿ���

��������һ������һ��

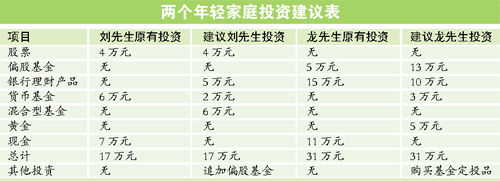

������������������26�꣬��ij���չ�˾�Ļ�еʦ����н13��Ԫ��ס�ڻ�����ij�е����������סլ�У�ÿ�¹�����Ϊ3000Ԫ��

������ͥ���������ʲ����£�����Ʊ4��Ԫ���ֽ�7��Ԫ�����һ���6��Ԫ��

����������������֮��

������������������28�꣬��һ�ҵ��ӹ�˾�Ĺ���ʦ����н10��Ԫ��̫̫��ͬ��˾��ҵ��������н11��Ԫ��ס������һ��С���סլ���¹�5500Ԫ��

������ͥ�����ʲ����£��ֽ�11��Ԫ���������Ʋ�Ʒ15��Ԫ��ƫ�ɻ���5��Ԫ��

�����������

��������δ������������Ͷ�ʣ�����85���ͥ�Ĺ�ͬ�����ڲ��촦���ʽ��ܶ����ޡ��������������ͥӦǿ���������ԪͶ�ʡ����⣬���ڹ�Ʊ�г�ʱ���λ�������߸ߵĸ��ʽϴ������ͥҲӦ�ڽ�ȡ����Ʒ��Ͷ��һ��������ʵ�����ƫ�ɻ��𡢻�ϻ�������ɵ�Ͷ�롣���ߵ�Ͷ�ʽ����ڼ�ͥ�����ʲ��е�ռ������������֮һ������֮һ�ı�����

����������ͥ��Ƚϣ����й���ѹ�������������ҵ��ȶ��Ը�ǿ������˼·��Ӧƫ�����г��ߣ��������Ӷ�Ͷ���𡢻ƽ�ȣ����������ҵ���������Խ�ǿ���ɲ����ж�������˼·�������ڱ�������Ʒ��Ͷ�������ʽ�

�������ƽ���

������������

����1.��������Ʊ�����л�ů���ʴ��Ե��ֻ��ɣ��������ע�ȴ�������鿿£��

����2.���һ���������࣬����ֻ����2��Ԫ����Ϊ��ͥӦ������

����3.����5��Ԫ�����г����������Ʋ�Ʒ��6����~1������Ϊ�ѣ��ȹ���˻������߱䶯�ķ��գ��ֿ���ȡ�ýϸߵ����档

����4.6��ԪͶ�ʻ������𣬼�˷��������棻����Ͷ����Ȼ�������ͥ���Ʋ��ɻ�ȱ����ɲ��֡�����ѡ����������Ƚ�����ʷ���ƽϺõ�“�ϻ���”��

����5.�����˹�����������ѣ���������ͥ���ʲ�����Ҳ��3��~5��Ԫ�����鰴��“����”֮����Ͷ�ʻ��������ƫ���ͻ���

������������

����1.�������Ʋ�Ʒ�ݶ�ϴ��������ù��࣬���Լ���Ϊ10��Ԫ��

����2.����3��Ԫ�Ļ��һ�����Ϊ��ͥӦ������

����3.����ƫ�ɻ���Ͷ��Ϊ13��Ԫ���ڹ��л�ů�����зֵ�һ������

����4.��Ȼ�齨������֮�ң���ͥͶ��ҲӦ��˱������Ʒ������Ͷ��5��Ԫ�Ļƽ𣬳��߱�ֵͶ�ʣ������°��������룻Ҳ����ֽ�ƽ�����Ͷ�ʡ���5.���˹�������������ã��ü�ͥ���ʽ�����ɴﵽ5��~6��Ԫ������������ޣ����鲻������ڿ�ʼͶ�ʲ��ֶ�Ͷ������Ϊδ����Ů���������������ã������ۣ��ս������ջ�

ԭ����: �����ͥӦ��������� ��ȡ����Ʒ����������1/3

��ע��"�㽭����̨��Ƶ��"���ͷΪ"�㽭����̨��Ƶ��"�ĸ������Ϊ"�㽭����̨��Ƶ��"���Ұ�Ȩ���У�δ�����ɲ���ת�ػ�����Ȩת�ر���ע����ԴΪ"�㽭����̨��Ƶ��"��������"�㽭����̨��Ƶ��"�ĵ�ͷ��

�㽭����̨��Ƶ���ŷ���

��̨�����ţ���ע�㽭����̨��Ƶ����

��ظ��

- ��С������С����ҹ͵����ҳ��ϸ��� �����ײ����������

- �������θ�Ҫ�����������ʵ��Ҫ��������

- ����ũҵ�֣���дũҵ��������չ��ƪ��

- ��ӾϪ����֧�е� ������·

- ���ɾ�̨��ũ��ҵ ��ѡ�й�����������ǿ

- �����Ӣ��չ��רҵ����

- ����������������Ļ���ͷ��

- ������һ��ک�������

- ���㽭������̬�������ߣ�̨����Щ�ط���������

- ��̨����ί������ȫ�壨�������ٿ� ���۲�������Щ��Ҫ����

- �����µ���ͷ������̬�ٴ�̨���»Իͣ�ר��̨����ί��dz��Ⱦ�

- ���ɾӣ��ص㹤�̽�������

- �����и��¼�����ҵ����ȫʡ��һ

- ������ͨ���Ǻ��������һ���

- ���ٺ���������+���������������¶���

- ���������ɾ��ٺ�����ʱǿ�� ���ж����ƽ���������ʵ

- ���������̨ɽ�Ļ�֮����

- �������Ĵ��ʹܹ�˾����

- Ҫ������������ύ7�ݲ���

- ����ͬҵ�浥�����Ե�����ƫ��

- �����Ƿ���խ�ǵ���֮����

- ����ʥ��������һ�����604��ͼ��

- �����������ӵĽ�Ǯ�ۺ����ƹ�

- ���ÿ���֧����ȫ�������

- �ѵ��������µ�����ܡ����ˣ�

- ̨�ݼ�������ר��ϵ��-��Ȫ

·����̫���Դ�����С�ԡ����ܶ��˳��˼�ʮ��Ҳ���壡

·����̫���Դ�����С�ԡ����ܶ��˳��˼�ʮ��Ҳ���壡 ��������ͭ����ʲô���ģ�Խ�ع�ͭ����Ʒչ��������

��������ͭ����ʲô���ģ�Խ�ع�ͭ����Ʒչ����������ɽ����ȫ�̼�ʵ�������������������