原标题:你手中的余钱,投哪里更赚钱?

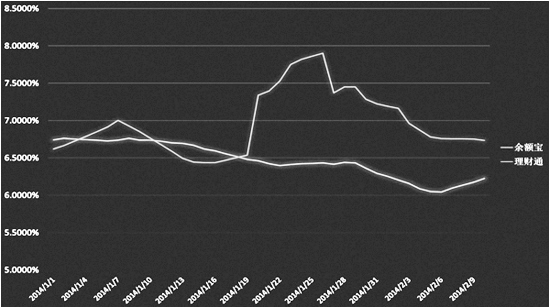

支付宝余额宝与微信理财通2014年1月1日至2月10日收益对比。2月10日,两者7日年化收益率分别为6.225%和6.735%。 (资料图片)

记者陈林剑 陈珍琳

10日,余额宝又推出了新玩法。新产品将锁定一年期7%收益,在情人节和市民“亲密接触”。

一时间,互联网金融再次成为人们热议的话题。

去年,余额宝、活期宝、收益宝等自问世以来,被誉为“屌丝理财神器”一路吸金颇多。然而,各种“宝”入局“抢”市场,也打乱了中国的金融市场。这让马年的理财市场变得有些扑朔迷离。

这些新的网络理财方式出现将会对银行储蓄以及银行理财业务造成冲击吗?银行业又将如何应对这种突如其来的变化。

一场互联网金融和银行券商的“PK赛”在台州渐渐拉开序幕。

互联网金融迎来扩容潮,是聚财神器,还是徒有虚名?

昨天中午12时,趁着午休的空隙,椒江的陈晓拿出手机登录了支付宝。10日,他存进余额宝4.5万元,日收益高达7.8元。对陈晓来说,每天查看余额宝收益成了必不可少的一件事。

在过去的一年里,余额宝很“火”。截至去年年末,全省的“宝粉”总数达到310万人,总申购金额为553亿,位居全国第一,其中就有不少台州“宝迷”。

那么,余额宝到底是什么?记者了解到,余额宝是支付宝上线的存款业务。通过“余额宝”,用户存留在支付宝的资金不仅能拿到“利息”,而且比银行活期存款利息收益更高。

余额宝的成功,引来众多的效仿者。活期宝、收益宝、现金宝……各式各样的网络理财“神器”如雨后春笋冒了出来。1月22日,微信理财产品“理财通”正式上线,当天用户往“理财通”存入金额超过8亿元。

当互联网金融正在暗自“较劲”时,市民的质疑随之而来。

春节前夕,余额宝、微信理财通的年化收益率超过7%,余额宝的每万份收益高达近1.75元。然而,春节刚过,这两款互联网理财“宝贝”的收益率一路下滑,余额宝每万份收益曾降至1.6元。

互联网理财产品收益集体“跳水”,理财“神器”不神了?为此,记者联系到支付宝公司公关部的张雨花。

“这两天,余额宝的收益又有所回升。”张雨花告诉记者,余额宝是一种货币基金,主要投资剩余期限在1年以内的国债、政府短期债券、企业债券、央行票据、银行定期存单、同业存款等低风险货币工具,分享货币市场的投资收益。

“货币基金作为一种高流动性的资产,收益有波动很正常。”在张雨花看来,比起短期的收益变动,市民更应该关注的是其中长期的收益率。

银行应对冲击,推“T+0”理财、贴近互联网、提高存款利率

互联网金融来袭,银行将如何应对,记者采访了我市的一些银行业人士。

“消费者对直接购买货币基金会有一些抵触心理,所以银行会推出一些理财产品,降低客户购买货币基金的心理障碍。余额宝这些网络理财产品也有类似的效果,这些产品的收益实际上还是来自货币基金市场。”交通银行台州分行理财师徐婍说。

徐婍告诉记者,相对于一般的银行理财产品,余额宝的最大优势就是即时提款,用股票交易的话来说就是“T+0交易”,而一般的银行理财产品多是“T+1”或者“T+2交易”。“因此,我行增加了实时赎回功能,目前可以支持5支基金的‘T+0交易’,未来还会有更多基金加入进来。”徐婍说,交行还推出了天添利系列理财产品,投资者在规定时间内赎回理财产品,赎回资金可以即时到账。

记者了解到,即时提款的理财产品出现已久,不少银行都有推出,比如工行的灵通快线、招商银行的日日盈等,但和余额宝等网络理财产品相比,银行推出的“T+0”产品的收益率要低一些,例如,招商银行的日日盈收益最近在5%上下,平安银行的日添利收益率3.8%到4.38%之间。

“年后,受货币基金市场影响,不论是余额宝还是银行的理财产品的收益率都有下降。去年下半年,市场上的资金链紧张,所以理财产品都以高收益率来吸引资金,余额宝刚推出,所以收益率更高。”招商银行台州分行零售部副总经理王敖说,今年第一季度,市场资金比较宽松,所以收益率都有所下降。

王敖认为,余额宝的收益率还会继续下跌,但要比一般银行的“T+0”理财产品高。“便捷是余额宝的另一个优势,而理财产品与互联网进一步结合是未来的大趋势,招行在微信平台上有服务号,用户可以更加便捷地通过微信支付来操作相关的理财业务。”王敖说。

“此外,央行于2012年7月6日宣布降息,同时允许‘存款利率上限调整至基准利率的1.1倍’,很多银行为了留住储户,还提高了存款利率,我们银行的一年期定存利率就从3%提高到了3.3%。”王敖说。

台州券商纷纷拿出看家本事,打响反击战

这一边,互联网金融不断壮大,银行打响反击战,另一边,各证券公司也跃跃欲试,想分得一块蛋糕。

老王是临海人,在股市“沉沉浮浮”有四五个年头了。去年年末,股市不景气,在券商的推荐下,他把手里的一些闲钱投向了证券公司的理财产品。“货币市场基金和股票基金,我都买了点。”老王说,总不能把“鸡蛋”都放在一个篮子里,投资基金的风险要小些。

互联网金融产品自问世以来一路大红大紫,不少券商也纷纷拿出看家本事,各种“类余额宝”产品层出不穷。

“去年,我们就推出了一款新的理财产品,和余额宝一样,这是一款货币市场基金。”长江证券台州市府大道证券营业部的高级理财顾问陈琪说,虽说产品在时间的选择上不如余额宝灵活,但比起同类的理财产品,收益还是很可观的。

“就拿为期180天的该产品来说,它的年化收益率可达6%~7%,一点都不逊色于余额宝。”他说。

“比起互联网金融和银行,我们也有优势。”说起证券公司理财计划的优势,广发证券股份有限公司台州市府大道证券营业部的工作人员吴星旭打开了话匣子。

“互联网理财产品相对单一,我们更注重市场细分,产品的种类更加丰富。”吴星旭举例说,股票基金、债券基金、货币市场基金……针对不同的客户群体,不同风险承担能力,公司会推出不同的产品。

“和银行相比,我们的理财产品更具专业性。”吴星旭说,特别是股票型基金,公司有一个专业的操作团队,控制资金的投向,以获取更大的收益。“当然,高收益必定存在风险,市民在购买时要全面考虑。”

未来,台州不少的证券公司有这样的打算:将“触角”渐渐延伸到个人理财领域。“毕竟,台州有着成千上万的股民,这个市场是很广阔的。”吴星旭说。

专家建议民众根据理财目的和自身需要构建合理资产组合

在台州学院经贸管理学院副教授蒋俊贤博士看来,尽管国内银行采取了不少应对措施,但是基本还是处于被动模仿余额宝等新型产品的阶段。“他们并没有结合自身的优势进行产品创新,创新动力还不足。”蒋俊贤说。

对此,一些银行业人士认为,与余额宝相比,传统的银行理财产品也不完全处于劣势。“余额宝的每日最高提现金额是20万元,但是银行理财产品一般最高限额都是几千万到上亿,或者没有限额。对大客户来说,他们还是会选择银行的理财产品。”王敖说,大城市银行的小客户流失比较多,因为那里年轻人比较赶潮流,台州的影响还是比较有限。

王敖认为,银行理财产品最大的优势就是安全,支付宝和淘宝等相关账户一旦被盗,余额宝里的资金就存在风险。“而余额宝在台州又没有分公司,出现这种情况的话,用户很难追索自己的资金。”王敖说。

平安银行台州分行零售部的一位经理分析,相对于余额宝,银行理财产品还有一个优势,那就是用户可以享受到银行附带的其他服务。“比如用户可以享受VIP待遇,还可以享受理财师1对1的咨询服务等,这也是目前单纯依靠网络的余额宝无法做到的。”他说。

理财方式除了余额宝和银行之外,还有证券投资、民间借贷等方式,普通民众应如何选择适合自己的理财方案呢?

蒋俊贤认为,在选择理财方案时,应充分全面了解各种理财产品的收益和潜在的风险,切忌听销售人员以及网络宣传的片面之词。“银行理财产品的安全性更高,对互联网等依赖性少,且大额投资操作简便,易为老年群体和大客户接受。而以股票投资为主的证券公司收益比较高,适合偏爱风险的投资者。依托于熟人网络的民间借贷则让投资者更容易了解资金流向。”蒋俊贤说。

“另外,在购买理财产品之前,投资者应当明白自己的理财目的,是为了赚取高额利润,还是为了获取稳定收益,或者是在获取稳定收益的基础上兼顾灵活方便。”蒋俊贤建议,民众应根据理财目的和生产生活的需要,构建合理的资产组合。

凡注有"浙江在线台州频道"或电头为"浙江在线台州频道"的稿件,均为"浙江在线台州频道"独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"浙江在线台州频道",并保留"浙江在线台州频道"的电头。

浙江在线台州频道微信分享

看台州新闻,关注浙江在线台州频道微信

相关稿件

- ·小车驾照小伙深夜偷开半挂车上高速 结果碰撞后身负重伤

- ·两年牢刚要坐满,新罪查实又要接着坐牢

- ·市农业局:谱写农业高质量发展新篇章

- ·泳溪:收支有道 消薄有路

- ·仙居台湾农民创业园 入选中国园区创新力百强

- ·以蓬勃英姿展现专业技能

- ·余纪良:做最美文化带头人

- ·“八一”讴歌军民情

- ·浙江划定生态保护红线,台州这些地方被保护!

- ·台州市委五届五次全体(扩大)会议召开 讨论部署了这些重要事项

- ·以勇当排头兵的姿态再创台州新辉煌!专访台州市委书记陈奕君

- ·仙居:重点工程建设正酣

- ·我市高新技术产业增速全省第一

- ·玉环:打通资智合作“最后一公里”

- ·临海:“党建+”激发基层治理新动能

- ·车俊在仙居临海调研时强调 以行动大担当推进工作大落实

- 天湖——天台山文化之精华

- 险企与四大资管公司联姻

- 要生二孩,你得提交7份材料

- 银行同业存单首批试点利率偏低

- 房价涨幅收窄是调控之功?

- “书圣”张正杰一年借了604册图书

- 及早培养孩子的金钱观和理财观

- 信用卡无卡支付安全问题存疑

- 难道更换的新电表“跑”快了?

- 台州籍艺术家专访系列-蒋泉

路桥老太婆自创“名小吃”,很多人吃了几十年也不腻!

路桥老太婆自创“名小吃”,很多人吃了几十年也不腻! 各朝代的铜镜是什么样的?越地古铜镜精品展带你领略

各朝代的铜镜是什么样的?越地古铜镜精品展带你领略玉环海山:“全程纪实”让主体责任落地生根