本期理财师:君德财富投资管理有限公司私人理财部徐渤程

【理财案例】

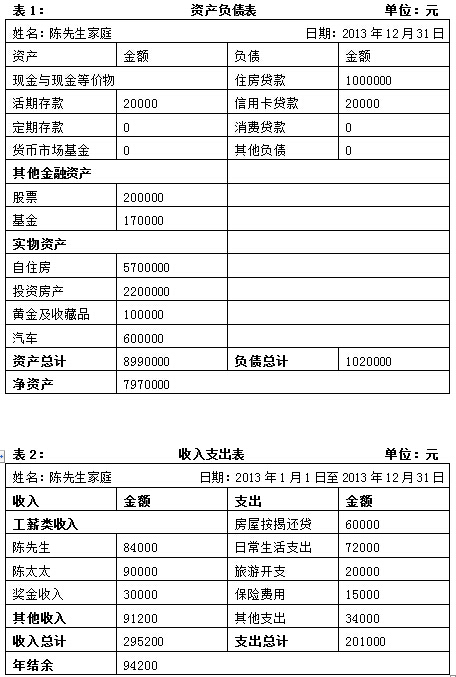

陈鑫先生,30岁,本科学历,外贸行业部门主管,税后月收入7000元。爱人今年28岁,私企出纳,税后月收入7500元。夫妻年终奖税后共计30000元。现陈先生家庭定居深圳,(由于填海造陆,老房拆迁,得到一笔可观的拆迁款。)和母亲同住,女儿1岁,聘请一名保姆。贷款100万元购买自住房产1套3居室,市值570万元,月还款5000元,全款购买1套1居室用于投资,市值220万。家庭拥有一辆60万元的轿车。夫妻双方除公司给员工缴纳的社保外均上了商业保险,每年缴纳保费15000元,陈先生本人投保保额10万元,其他家人投保保额20万元。陈先生家庭购买基金170000元,股票200000万元,黄金及收藏品100000元。平均每月房租、基金、股票共收入7600元,在银行有活期存款20000元。家庭月支出6000元,每年旅游支出20000元,其他年支出34000元。

【理财目标】

1、陈先生家庭的现金规划;

2、陈先生家庭成员的保险保障规划;

3、陈先生女儿出国留学费用的计划;

4、陈先生夫妇的退休养老资金规划;

5、通过理财跑赢CPI。

陈鑫家庭财务状况分析及理财规划综和方案

根据陈先生家庭现阶段的财务状况,君德财富理财师制作了家庭资产负债统计表(表1);暂按2013年度的家庭收支情况,制作了家庭收入支出表(表2)、财务比率表(表3);对陈先生家庭进行家庭财务比率分析,财务状况总体评价及建议、客户财务状况预测;并根据陈先生家庭的理财规划目标,制作了分项理财规划方案。

具体如下:

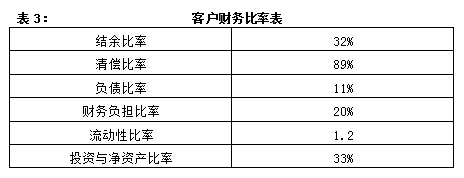

【财务比率分析】

(1)结余比率反映的是客户提高其净资产水平的能力。结余比率=年结余/年税后收入,通过计算可知,陈先生家庭的结余比率实际值为32%,该指标参考值为30%,实际值高于参考值。说明陈先生家庭具有一定的储蓄意识和节约意识,能够主动积累财富,也有一定的提升净资产能力,在资金安排方面也有很大的余地。

(2)清偿比率反映的是客户的综合偿债能力。清偿比率=净资产/总资产,通过计算可知,陈先生家庭的清偿比率实际值为89%,而该比率的合理范围为50%以上,实际值处于合理范围。说明陈先生家庭资产负债情况较为安全,同时也说明陈先生家庭没能利用财务杠杆效应以提高资产的整体收益率。

(3)负债比率反映的是客户的综合偿债能力。负债比率=负债总额/总资产,通过计算可知,陈先生家庭的负债比率实际值为11%,而该比率的合理范围为50%以下,实际值处于合理范围。说明陈先生家庭虽然具有一定的债务负担,不过从资产角度来看还没有占过重的比例,财务风险还不是很大,有利于为投资规划提供很好的前提条件。

(4)财务负担比率是反映客户短期偿债能力的指标。财务负担比率=年负债/年总收入,参考值为40%。陈先生家庭的财务负担比率为20%,低于参考值。说明陈先生家庭短期债务负担压力不大,短期偿债能力很强。

(5)流动性比率反映的是客户支出能力的强弱。流动性比率=流动性资产/每月支出,通过计算可知,陈先生家庭流动性比率实际值为1.2,而该指标的参考值为3-6。实际值低于参考值。意味着如果陈先生家庭在失去每月现金收入的情况下,在不动用其他财产时,通过使用流动性资产变现,可以支撑近1.2个月的时间。这表明陈先生家庭抗风险能力和应付财务危机的能力较弱。

(6)投资与净资产比率反映的是客户通过投资提高净资产水平的能力。投资与净资产比率=投资资产/净资产,通过计算可知,陈先生家庭的投资与净资产比率实际值为33%,而参考值则为50%。实际比率低于参考值。说明陈先生家庭有一定的投资意识,但投资组合结构没有充分优化,未能充分利用资金去进行有效增值,资产在保值及升值方面缺乏较为合理的安排。

【客户财务状况总体评价及建议】

总体评价:

君德财富理财师认为陈先生家庭现阶段财务状况安全性较高,属于收入与支出都较多的中产阶级家庭;具有一定的储蓄意识和节约意识,能够主动积累财富;短期偿债能力较强;也有一定提升净资产的能力。但是该家庭财务状况中也存在一些问题,主要包括:流动性比率过低、抗风险能力和应付财务危机的能力较弱;家庭成员和财产的风险管理保障不充分;债务负担偏低;有一定的投资意识,但还可以进一步优化投资结构,提高资金利用率,在充分权衡风险与收益的关系后,提高投资性资产在总资产中的比重,使其未能充分利用资金去进行有效增值。如果陈先生家庭想顺利的实现理财规划目标,还需要仔细规划。

建议:

1、适当增加家庭负债,合理利用财务杠杆效应以提高资产的整体收益率。

2、应预留出相当于3-6个月家庭月支出额的备用金,以防突发性支出。,建议以现金、银行活期储蓄和货币市场基金的形式来配置。

3、在充分权衡风险与收益的关系后提高投资性资产在总资产中的比重,让家庭资产进行快速积累,提高家庭净资产规模。

4、在以后的规划中应优化资产结构,提高资产的综合收益率。

【客户财务状况预测】

从陈先生家庭成员目前的工作来看,未来将会有着不错的前景,收入将继续看涨,家庭收入在未来也将有较大提高;随着资产结构的调整、投资组合的优化、房屋贷款的递减,表面上看,支出方面虽然会比现在有所降低,但是随着陈先生女儿的成长以及母亲年龄的增加,陈先生家庭支出将有较大幅度增加,所以整体上的家庭支出仍是成上涨趋势。

【分项理财规划方案】

1、现金规划

现金规划是进行理财规划的必备基础。家庭资产的流动性通常保留相当于3-6个月支出的现金及现金等价物。陈先生家庭应留出5-10万元的流动性资产作为满足家庭的短期需求的备用金,以防突发性支出。由于备用金使用时间的不确定性,建议以现金、银行活期储蓄(流动性资产的1/3)和货币市场基金(流动性资产的2/3)的形式来配置。这样既能满足流动性所需,又能获得一部分收益。

2、家庭成员的保险保障规划

陈先生夫妇有很强的风险意识,清楚的认知,仅凭公司的社保不能满足风险保障要求,已经购买了商业保险。根据保险的“双十原则”,商业保险缴费额度以家庭税后年总收入的10%为宜,约30000元/年。另需将保额做到家庭税后年总收入的10倍,约3000000元,陈先生家庭保额为300000元,为应保保额的1/10,是远远不够的。保额的分配上应与陈先生家庭的收入贡献相匹配,并优先考虑大人风险保障的原则,可以按照6:3:1的比例分配保额。险种配置方面,大人主要考虑寿险、意外险和健康险。小孩建议考虑意外险和健康险。所以陈先生家庭应增加一些意外险和健康险的额度以满足其家庭的风险保障。也可以选择一些目前市面上以家庭为单位推出的全家福性质的综合保险组合,这种选择可能会节省一定的费用或得到其他一些优惠。

3、子女教育规划

由于陈先生的女儿年龄尚幼,子女教育规划缺乏时间弹性与费用弹性,并且子女高等教育金支付期与退休金准备期高度重叠。因此建议子女教育规划本着目标合理,提前规划,定期定额,稳健投资的原则进行。陈先生最好从现在开始准备女儿的高等教育金,可以用一部分已有的净资产作为女儿的高等教育金的启动资金,采用定期定额的投资方式准备这笔费用。在投资工具的选择上,应以风险适中的投资为主,如国债、债券型基金、银行理财产品、股票型基金组合投资。

4、退休养老规划

由于考虑到陈先生夫妇目前距离退休的期限较长、并且通常退休金的金额较大,与教育规划相比退休养老规划时间、费用弹性较大,所以在投资时间上应以长期投资为主。为了保持生活质量不变,建议陈先生建立一个养老金账户。因为准备时间较长,市场会随时间呈向上状态,日积月累。选择投资工具时可以适当投资风险、收益都相对较高的项目上。建议陈先生采用定期定额投资的方式,投资于中长期债券基金、股票型基金和成长型股票、资金信托产品等投资组合,分散投资单品的投资风险。在20-30年后陈先生夫妇退休时即可满足有品质的生活。

5、希望理财跑赢CPI(消费者物价指数)规划

CPI通常作为观察通货膨胀水平的重要指标。从现阶段我国宏观经济运行的一些现象表明,经济总体趋势下行。中国股市自2013年以来,上证指数[0.92%]一直在2200点和2000点震荡徘徊,股票这一中国实体经济价值的代表将很难带来可观的收益。银行理财产品收益率每况愈下,国有大行理财收益则已经普遍跌至5%以下,互联网金融理财产品收益率也普遍下跌,余额宝年化收益率已跌至4.183%。2013年黄金迎来近13年来的首次全年下跌,金价从年初每盎司1600美元,一路跌破1200美元,深跌超25%,这个增值保值的绝佳投资品种也失去了光辉。房地产更是价量齐跌,泡沫即将破。70个大中城市中有55个城市房价下跌。

在这个高通胀、经济总体趋势下行的时代背景下,面对结构调整,产业升级,陈先生家庭的投资和大众百姓一样,面临着极大的不确定性和风险。为了实现资产的保值增值,选择专业的金融投资顾问机构是最重要的。如今金融从业人员专业水平参差不齐,心态浮躁,导致了一些违约、延期、“跑路”等严重违纪的情况发生。但是,“乱世出英雄”。看起来浮躁的时期,优胜劣汰,适者生存,最终存活下来的将是行业内的“英雄”。例如“君德财富投资管理有限公司”这样“以投资者利益优先,用心创造财富”的全牌照综合性金融服务机构必定会挺过一轮又一轮的“洗礼”,继续领航。由于这类综合性金融服务机构具有证监会颁发的公募基金、私募基金牌照,保监会颁发的保险等牌照,其相对应的投资规划,、资产配置的渠道也随之比较广,理财产品丰富,具有专业从业资格的理财规划师风险控制能力强,所以能在降低投资风险的同时,使投资人的收益最大化。

因此,要想跑赢CPI,找专业的金融服务机构,找专业的投资顾问,少持有货币,多持有资产;少持有固定收益产品,多持有非固定收益产品,是最明智的选择。

经过上述规划,陈先生家庭的所有理财目标基本上都可以得到满足了。

原标题: 金融高管如何理财实现资产增值

看台州新闻,关注浙江在线台州频道微信

凡注有"浙江在线台州频道"或电头为"浙江在线台州频道"的稿件,均为浙江在线台州频道独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"浙江在线台州频道",并保留"浙江在线台州频道"的电头。联系电话:0576-88906060,投稿邮箱:1056292011@qq.com